必要売上と目標売上

- あなたが会社を経営していくうえで、毎月かかる固定費をまかない、一定の利益を確保するためには、一定の売上が必要です(あたりまえか…笑)。この売上を算出するのが「損益分岐点」というものです。損益分岐点とは収支がトントン(赤字でもなく黒字でもない)とした場合、売上がいくら必要なのか示します。もっと簡単にいえば、採算ラインというやつですね(笑)。この採算ラインは簡単に次の公式を使えば算出できます。

- 限界利益率って何よ?と思われましたよね。(笑)はい、限界利益率とは、限界利益(売上から変動費を差し引いたもの。たとえば「仕入」「材料費」「外注費」などが変動費になります)の売上高に対する割合をいいます。次の公式を使えば算出できます。

- 費用は変動費と固定費(変動損益計算書のところで説明)に分類できます。

- 変動費とは、売上の増減によって、一緒に増減する性質があるもので、商品仕入れや材料費、外注費などがこれにあたります。

- 固定費とは、売上の増減に比例せず発生するもので、人件費やテナントなどの家賃、地代、減価償却費などがこれにあたります。

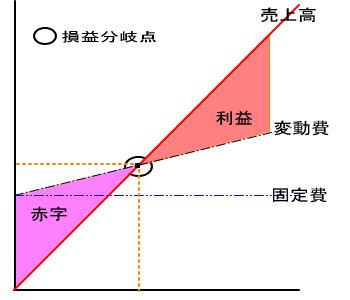

- 次の図は損益分岐点をグラフにしたものです。

|