CGI

必要運転資本分析

必要運転資本の分析

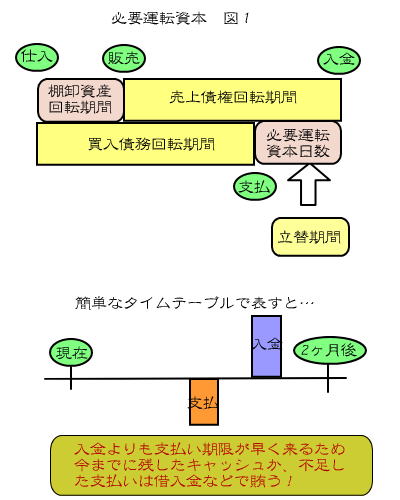

急激に売上が増加したときに、資金的に苦しくなることがないですか?これは売上高の増加に伴って、売掛金・受取手形・在庫が増大し、買掛金も増えますが、この立替額が増加するからです。これを表したのが下の図です。

まずは、商品を仕入れてもすぐに売れるとは限りませんよね。

通常は倉庫で在庫、店舗で陳列されます。この仕入から販売までの期間を「

棚卸資産回転期間

」といいます。

次に、商品を売ってもすぐに入金されるとは限りませんよね。個人消費者を相手の商売でしたら現金決済がほとんどでしょうが、企業間取引では信用取引きが一般的ですから、売掛金として取引先との約定にしたがって入金されます。また、手形で代金を受け取り、期日決済入金という場合もあります。この販売してから入金されるまでの間を「

売上債権回転期間

」といいます。

ところが、商品を仕入れると、約定にしたがって期日に支払いをする必要があります。この仕入から支払いまでの期間を「

買入債務回転期間

」といいます。

もし、図1のような関係にある場合は、急激に売上が増加すると資金繰りが苦しくなります。入金サイトと支払いサイトの見なおしを早急におこないましょう。

取引先に誠意をもって話せば変更ができるはずです。相手も資金が回収できなければ苦しくなる訳ですから。もちつもたれつの関係です(笑)

必要運転資金はいくらか?

UP!11/20

「じゃぁ、営業に必要な資金はどうすれば把握できるの?」こんな質問がでてくると思います。

それは、先ほどの運転資本の関係を理解できれば簡単に把握できます。

通常の販売活動においては・・・・・・運転資本調達高=売上債権+棚卸資産-買入債務・・・・・・で把握することができます。これは図1の立替期間の部分を意味します。

この計算を前期末、当期末で行ない差額を計算すれば、一年間(当期中)に運転資金として準備しなければならない額が把握できます。

以上のように展開していくと、総資本経常利益率が悪化する原因のうち、総資本回転率から見えてくるのは、

①不良債権や長期滞留債権がないか

②不良在庫や長期滞留在庫がないか

③遊休資産がないか

などがあげられます。

ということは、これを改善すれば、必然的に総資本経常利益率が高くなってくるということです。

[

→home

]

当HPに含まれる全てのデータは、当事務所に帰属し無断で転載・転用することを禁じます。

Copyright (C) 2004 Office M. All rights reserved

SEO

掲示板

[PR]

爆速!無料ブログ

無料ホームページ開設

無料ライブ放送