無料ホームページ

総資本経常利益率

総資本経常利益率の内容

先に収益性分析のところで

総合的な収益性を判断するうえで最も適している指標は「総資本経常利益率」

であると説明しました。

それでは総資本経常利益率の内容をみていきましょう。

収益性分析

が利益を資本で割れば良いことを理解した後は、「利益」と「資本」の内容をみる必要があります。

利益は、「営業利益」「経常利益」「当期利益」と、段階別に異なった意味の利益が計算されます。また、資本も「自己資本」(資本の部のことです)、「他人資本」(負債の部のことです)、「総資本」(自己資本+他人資本のことです)があります。

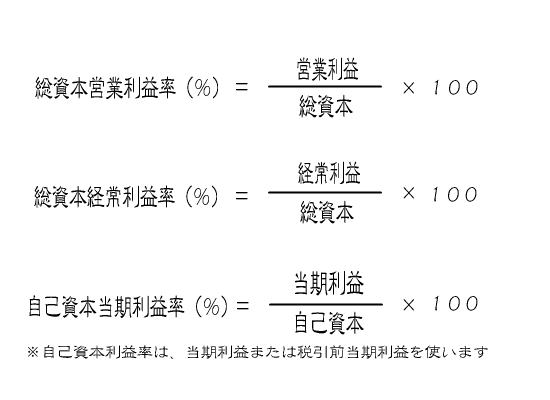

通常経営分析で使われるのは次のような利益率です。

総資本営業利益率(営業利益を総資本で割る)

総資本経常利益率(経常利益を総資本で割る)

自己資本当期利益率(当期利益を自己資本で割る)

それぞれの計算式は下のようになります。あなたの会社の数字を実際に計算してみてください。

分析数値がでたら、自社が他の企業と比べてどうなのか気になるのではないでしょうか?そんなときは、検索システム(グーグルなど)で「中小企業経営分析比較」などのキーワードで検索してみてください(業種別など個々の事情を把握できないため、あえてリンクによる紹介はしません。)、経営分析指標を他の企業と比較できるサイトも数多くありますので、あなたの会社が平均と比べてどのくらいの成績を残しているのかが判り易いと思います。

なぜ収益性を判断するのに総資本経常利益率が最適かというと、中小企業ではまだまだ他人資本に依存(必要資金を銀行借入によりまかなっている)している場合が多く、借入金があるということは、その利息の支払いが発生します。思い出してください、支払利息は「営業外損益の部」で営業利益から差し引かれ経常利益を算出します。だから他人資本(借入金などの負債)も含めて、経常利益を除した「総資本経常利益率」が総合的な収益性を判断するのに適しているのです。

当然この「総資本経常利益率」が高いほどイイことは言うまでもありません。

[

→home

]

当HPに含まれる全てのデータは、当事務所に帰属し無断で転載・転用することを禁じます。

Copyright (C) 2004 Office M. All rights reserved

★大切なデータの保管どうしてますか?エックスドライブで決まり!!★

SEO

掲示板

[PR]

爆速!無料ブログ

無料ホームページ開設

無料ライブ放送