ホームページ制作

生産性分析

生産性の分析とは?

生産性の分析とは、収益性の分析が資本に対する効率性を計算するのに対して、人やモノに対する生産の効率性を計算することをいいます。

収益性分析のところでも説明しましたが、利益水準の良否は利益金額だけでは判断できません。

たとえば、A、B社ともに1千万円の利益がでている会社があるとします。どちらが生産性が高い判りますか?これだけではまったく判りませんよね(^_^;)

そこで、従業者の数を「A社、5人」「B社、10人」と仮定してみましょう。たとえばあなたが従業員となって働く場合は、どちらに入社しますか?そうですね、あなたはA社と答えるでしょう(笑)。なぜなら、A社は

「たった5人」

で1千万円稼ぎ出すのに対して、B社は10人で

「たった1千万円」

しか稼ぐことができないからです。もしも計上された利益が全て給与や賞与で貰えるとしたらA社を選びますよね。A社は小人数で効率的経営、B社は非効率経営となります。

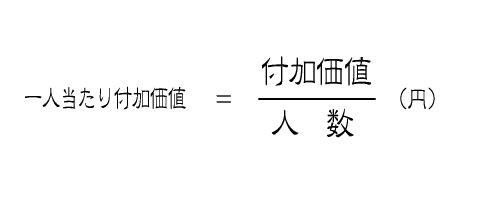

このように生産性の分析をする場合、一般的に下のような一人当たり付加価値で判断します。パートなど短期時間勤務者がいる場合は人数計算に際し労働時間換算するなどの工夫をすることで正確になってきます。

一人当たり付加価値

生産性分析はどんなものがあるの?

それでは、実際に生産性を確認するために使用されるものは何があるのかご紹介します。

一人当たり売上高(月)= 純売上高÷累計月末従事員数

加工高(粗利益)比率(%)= 加工高(粗利益)÷純売上高×100

一人当たり加工高(粗利益)= 加工高(粗利益)÷累計月末従事員数

一人当たり人件費(月)= 人件費÷累計月末従事員数

労働分配率(加工高)(%)= 人件費÷加工高(粗利益)×100

一人当たり総資本= 総資本÷(累計月末従事員数÷N)

一人当たり有形固定資産= 有形固定資産÷(累計月末従事員数÷N)

加工高設備生産性(%)= 加工高(粗利益)×(12÷N)÷有形固定資産×100

一人当たり経常利益(月)= 経常利益÷累計月末従事員数

Nは期首からの経過月数を示します

ワンポイント

生産性分析では、「労働分配率」がよく使われます。詳しくは後で説明しますが、この比率は、加工高(粗利益)に占める人件費の割合のことです。この比率が急上昇することは、人件費の伸びが生産性の伸びを上回ることになり、生産性の悪化を意味します。費用のなかで最も重要な人件費のあり方があなたの会社を左右します。一般的に

労働分配率は低く・かつ一人当たり人件費は高く

するのが理想的です。

しかし、人件費は通常、世間相場に基づいて決定されることが多く、適正分配率を維持させるために人件費を押さえることは現実には難しいでしょう。だったら、

「人件費の伸び以上に生産性を向上させる」ことにチカラをいれる

ことのほうが、従業員のやる気も違いがでます。当たり前ですよね、いつ給与カット・賞与カット・リストラの波が押し寄せてくるかも分からない会社で、イキイキと仕事なんかできませんよね。

注意点があります。給与・賞与・退職金だけではなく、社員旅行の費用や社会保険料など福利厚生費も実質的には社員への分配と考えます。これらも人件費の一部と考えてください。

[

→home

]

当HPに含まれる全てのデータは、当事務所に帰属し無断で転載・転用することを禁じます。

Copyright (C) 2004 Office M. All rights reserved

SEO

掲示板

[PR]

爆速!無料ブログ

無料ホームページ開設

無料ライブ放送