アクセス解析

流動性分析

資金バランス

流動性分析は、短期の資金バランスから安全性を判断するものです。代表的な指標に「流動比率」と「当座比率」があります。

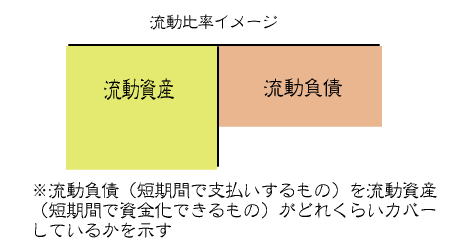

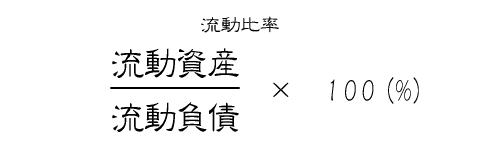

それでは、下の図をみてください。「流動比率」は下のように

流動資産

を流動負債で割って算出します。これは、決算日後一年以内に支払うべき流動負債を、決算日後一年以内に資金化(入金)する流動資産で、どの程度カバーできるか示すものです。この比率は大きいほどいいです。一般的には

200%以上が望ましい

とされています。下のイメージを見たら解かりますよね。あなたの会社は負債より資産が多いほうがイイですよね(笑)。

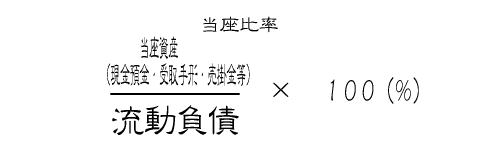

また、この流動比率計算式の「流動資産」に代えて「当座資産」(現金預金や受取手形、売掛金など)を当てはめることで「当座比率」を算出できます。 当座比率の場合は流動資産のうち「当座資産」だけを分子にもってきますから、当然この数値のほうがシビアになります。

残念ながら流動比率・当座比率を100%信用してはいけません

いきなりですが、これらの指標には致命的な弱点があります。ちょっと考えてみましょう、何かわかりますか?ヒントは受取手形や売掛金です。そうです、流動資産に不良債権や不良在庫がある場合には、これらの指標は正確性を欠いてしまいます。実際よりも比率が大きく算出されるということです。

このため、あなたが分析をおこなう場合は、不良化した在庫や債権がないか必ずチェックしましょう。

これらの比率が高くても、「流動比率」などは一定時点を区切って判断しているのにすぎませんから、油断しないようにしましょう。資金は毎日動いています。月末の支払いが間に合っても、月の途中で不足するとその時点で倒産となりかねません。

[

→home

]

当HPに含まれる全てのデータは、当事務所に帰属し無断で転載・転用することを禁じます。

Copyright (C) 2004 Office M. All rights reserved

毛穴もくすみも瞬時に消える!究極の「女優肌」を作る超微粒子パウダーの秘密

SEO

掲示板

[PR]

爆速!無料ブログ

無料ホームページ開設

無料ライブ放送