- 決算書を無視すると倒産しますよ

- これまで中小企業では、決算書を無視した経営をおこなっているのが多かったように思います。それは、売上さえ注視していれば利益は自然と後からついてきた時代があったからと思われます。

- 思いだしてください。高度成長時代、バブル経済。な〜にもしなくても仕事はもらえ、右肩上がりで成長していたあの頃を……、ジャブジャブお金を使ってた頃を……。あなたは決算書を見た記憶がありますか?経営分析をおこなった記憶がありますか?ないでしょう(^_^;)

- この頃は、資金が不足しても相応の担保があれば銀行はどんどんお金を貸してくれましたよね。金融機関との付き合いが大事で「支店長とゴルフをした」「担当と食事に行った」などがステイタスでなかったですか?

- またこの頃は当たり前のように利益がでていましたから、あなたはいかに税金を節税するかを重要視していたことと思います。税金を減らすために経費を使いましたよね。利益が0だから税金も0。こんなことを繰り返していって今の現金預金残高(スッカラカン)になったのではありませんか?

- 現在でもこのような節税をしている社長が多いです。「景気が悪いなか、がんばって残した儲けを税務署に取られてたまるかっ!!」って。あなたはどうですか?ドキッとしませんでしたか?(笑)

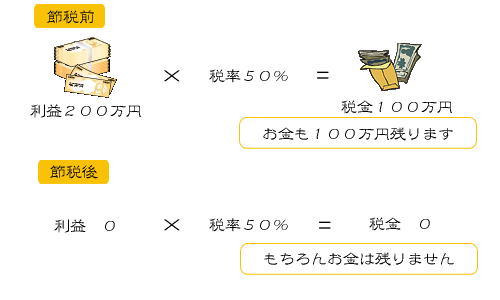

- 税率が50%であったと仮定すると、200万円の利益に対し100万円の税金がかかりますが手許に100万円残ります。しかし、節税の為に経費を使い利益を0にすると税金も0になります。ここがポイントです。利益も税金もゼロですから、お金が手許に残るのもゼロ。経費で使い込んじゃったんですから当たり前ですよね(笑)過度の節税は罪です。せっかくの内部留保(お金をためる)のチャンスを失った結果、自分で自分の首を絞めるわけですから。

- 以上のことから、決算書をよく見ず目先の税金だけをみている社長は,今後会社を倒産の危機に追いやることが間違いないでしょう。あなたはどうですか?

|